唏嘘!曾经备受追捧的“牙茅”通策医疗配资如何找用户,如今却到了无机构问津的地步。

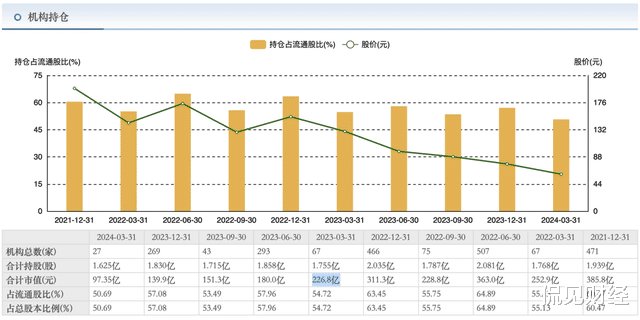

据财报显示,截至今年一季度,通策医疗的机构持仓家数仅为27家,合计持仓股数为1.625亿股,持股市值为97.35亿;而在去年一季度,通策医疗的机构持仓家数还有67家,合计持仓股数为1.755亿股,持股市值为226.8亿亿。

对比来看,今年一季度通策医疗的持仓家数和持股市值已经“腰斩”。

需要注意的是,最近两年通策医疗的股价一直处于“跌跌不休”的状态,一季度收盘价仅为59.9元,和前几年的最高点421.99元相比已经跌去了八成,市值则缩水超过了1000亿。

但即便股价已经大幅回调,机构却依旧选择大幅减持,可见大资金对通策医疗的态度并不乐观。

前几年,A股一直流传着“金眼、银牙、铜骨头”的说法,通策医疗正是“铜牙”的代表,备受资金青睐;为什么才过去了几年,通策医疗就突然不吃香了?

“牙茅”不复往昔

拟派发特别分红和中期分红,千亿央企中煤能源一口气抛出了两个分红大礼包!

胖东来内部人士告诉中国证券报记者,胖东来创始人于东来昨晚直播时说,通过对郑州、新乡两家店面的改造,有信心用一年的时间,让永辉超市整个集团恢复到“止亏”状态。同时,有信心让永辉超市超市员工工资达到4000元以上。胖东来有信心通过这两家店的改造,让永辉超市首先恢复亚健康状态。

实际上,在机构大幅减仓的背后,是通策医疗基本面的剧烈变化。

根据财报显示,2022和2023年通策医疗实现营收27.19亿和28.47亿,营收增速为-2.23%和4.7%;实现净利润5.483亿和5.005亿,净利润增速为-21、99%和-8.72%。

要知道,前几年通策医疗的业绩增速普遍在30%以上,即便是特殊的2020年也能维持正增长,很显然——如今的通策医疗,已经陷入增长困境。

为什么前两年还处于高速增长中的通策医疗,如今却骤然“失速”了?

其中既有大环境的因素,也有其自身发展的原因。

先看大环境方面。在种植牙集采的背景下,种植牙的整体费用从平均1.5万元降至6000元至7000元,随着价格的一路走低,种植牙也呈现出“扩量降利”的趋势。

2023年,为了应对行业变化,通策医疗开始向患者推出低价种植业务,推动通策高中低口腔超市的概念。据财报数据显示,2023年通策医疗共种植5.3万多颗,同比增长47%。不过,虽然业务量明显提升,但由于是低价种植业务带来的增量,2023年通策医疗的营收增速只有4.7%,营收增速不及预期。

利润率数据方面,2023年通策医疗的毛利率和净利率分别为38.53%和20.32%;而在2021年,毛利率和净利率分别为46.06%和28.27%。

正如通策医疗董事长吕建明所说:“集采后我们的种植牙数量确实有明显提升,我们没有料到的是,几乎所有消费领域出现了‘拼多多’效应。集采后的舆论误区是把种植牙变成了简单的商品买卖,广大新加入的消费者尤其是大量老年消费者,认为只要缺牙就可以种牙,种牙等于买种植体,完全没有适应症和其他医学问题。”

再看自身因素。此前,通策医疗通过“区域总院+分院”模式实现了快速发展,其中总院负责品牌培育和技术输出,而分院负责扩大市场份额。不过,通策医疗的这一模式主要依赖于杭州口腔医院的高知名度,想要将这一模式复制到外省并不容易。2023年报显示,通策医疗在全国布局口腔医院集团,在浙江、江苏、湖北、陕西、云南、湖南、建设80余家口腔医院,但省外的拓展并没带来预期的收益,2018年至2022年,该公司的省外收入分别为1.3亿元、1.83亿元、2.09亿元、2.76亿元、2.17亿元。

“跨界”转型,有戏吗?

对于通策医疗而言,在种植牙价格持续下滑的背景下,其想要走出困境并不容易。

这一点在股价上表现得尤为明显——种植牙集采虽然在2022年9月落地,但通策医疗的股价却并未随之见底,反而继续下跌。

截至6月5日收盘,通策医疗股价报收62.69元/股,总市值为仅为200亿;而在2021年最高点时,通策医疗的股价高达421.99元/股,市值超过1200亿。

或许是考虑到“区域总院+分院”模式已经不再使用,通策医疗此前表示,后续的外延扩张将从仅靠自建,改为以收购兼并和加盟为主。标的是在当地已耕耘多年,形成了一定影响力,而且没有跨地区扩张、有一定自律能力的口腔医疗机构。而据媒体报道,通策医疗已经开始行动——2023年12月,公司宣布全资子公司浙江通策口腔医院投资管理集团有限公司拟以2259.6万元收购娄底口腔42%股权,并以988.163万元参与增资。股权收购及增资完成后,通策医疗将持有娄底口腔51%股权。

除了改变扩张模式之外,通策医疗还做起了跨界转型。据媒体报道,从2017年起,通策医疗便开启在眼科赛道的布局,2017年10月,通策医疗和关联方浙江通策控股集团有限公司及另一非关联方自然人股东签署了《浙江通策眼科医院投资管理有限公司股权转让协议》,以1亿元价格转让通策控股所持有的20%的股权。

除了跨界眼科之外,通策医疗甚至还有进军妇幼领域的计划。据媒体报道,通策医疗在2011年曾与昆明市妇幼保健院达成战略合作协议,开始在辅助生殖方面进行专项合作。2017年,通策医疗又出资设立浙江通策妇幼医院投资管理有限公司,继续深耕妇幼业务。可以看到,其实通策医疗已经在“四面出击”了。

不过,目前通策医疗的这些跨界尝试还没有太大的成效。以眼科业务为例,根据通策医疗定期关联交易公告,2022年至2023年,眼科投资主营业务收入分别为1.44亿元、2.05亿元,净利润1.36亿元、1.60亿元。要知道,2023年通策医疗的医疗服务营收为26.88亿,按照2.05亿来计算,眼科的营收占比还不到十分之一。

从目前来看配资如何找用户,无论是牙科主业从仅靠自建改为以收购兼并和加盟为主,还是跨界转型到眼科和妇幼科,哪一条路都不会太好走。通策医疗想要走出困境,恐怕没有那么容易。