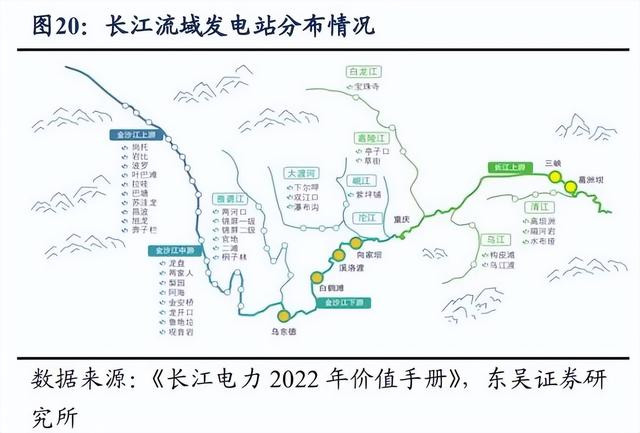

长江电力全球最大的水电上市公司股票杠杆实盘,目前运营管理乌东德、白鹤滩、溪洛渡、向家坝、三峡、葛洲坝六座梯级电站,总装机7170万千瓦,其中5座规模位居世界前十。

多年以来,长江电力的股价走势十分稳健,是市场称道的大长牛股。2016年至今走出了一往无前的气势,回报远超沪深300,回调即是买点用在长江电力身上可以说相当合适。

为什么长江电力的走势能如此之稳呢?

一、得天独厚的商业模式

长江电力主要从事水力发电业务,2023年营收占比在 88%左右。在水力发电业务之外,公司还积极发展抽水蓄能业务、国际业务、智慧综合能源业务、新能源业务、配售电业务、投融资业务,拓展一些新的业绩增长点。经营区域也发展到海外,包括秘鲁、巴西、巴基斯坦等多个国家。

不过除了水电外,其他业务暂时都是锦上添花。理解长江电力主要就是理解它作为核心的水力发电业务。

水电是利用水流的位能差产生电能,不需要燃料,是清洁环保的可再生资源。长江电力依托国内第一大河流长江,在金沙江下游和长江上游共建有六座大型水电站,从装机规模和流域区位看,都是我国水电站中最优质的的资产。

本身水电站就具有区域垄断的特点,不是什么人都能做的,所以行业集中度较高。

水电站的建设和运营需要大量的资金投入,并且受到水资源分布、地形地貌、环境政策等多种因素的限制。此外,水电站的建设和运营还需要政府的批准和监管,有一定的准入限制。

而且水资源丰富的地方是有限的,占完了就没有了。目前我国主要的优质水电资源基本开发完毕,剩余待开发的水利资源主要集中在西南地区且开发难度大、成本高。十三大水电基地在建和将开发的水电站中,装机500万千瓦以上水电站增量近乎为零。存量优质大水电资产的具备稀缺性,而长江电力的手上就有6座,得天独厚。

水电的商业模式可以说在各电源中是最优的。集环保清洁、可再生、成本低廉、安全稳定、高效等诸多优点于一身,而主要的问题是来水量不固定,会影响发电量,属于“看天吃饭”。

对于经营水电的公司来说,除了享受水电的优势,同时也要解决它的问题,才能是一个优秀的水电企业。

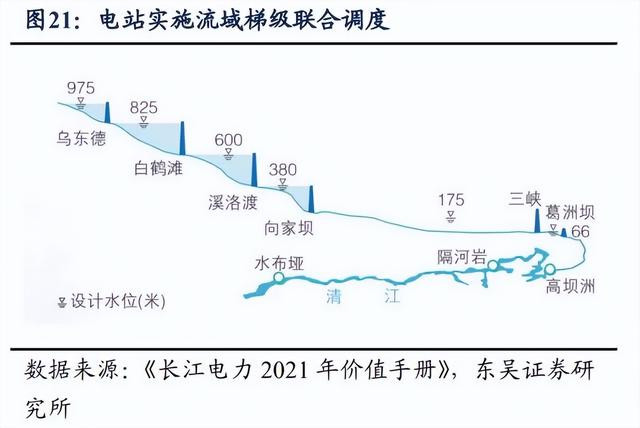

长江电力在2016年以前,股价走势基本和沪深300接近,2016年之后则是大幅跑赢。原因就在于2016年以前,长江电力旗下只有葛洲坝、三峡两座电站,2016年初集团将溪洛渡、向家坝两座电站注入上市公司,公司旗下电站由2座变成4座。

这个操作形成了质变。

4座水电站彼此是上下游关系,极大增强了公司对流域来水的联合调度能力,形成“四库联调”。多级水电站有效蓄水可使得汛期弃水量大大减少,同时提升枯期发电水头,来水量波动的影响便大大减小了,平稳了许多。长江电力开始具有平抑来水波动从而稳定业绩的能力;2023年,随着,乌东德和白鹤滩水电站的注入,变成了“六库联调”,正常的来水波动对水电公司的冲击影响很小了。

解决来水波动问题,长江电力坐拥的优质资产可以说令人羡慕。

首先绿色能源顺应政策,不必多说。水电作为清洁能源有优先消纳的权利(优先于火电),基本不存在下游消纳限制发电量形成弃水的问题。优先上网权加上长江电力的电站均为国家能源重点工程和“西电东送”骨干电源,使公司售电量几乎不受用电需求影响,比较稳定。

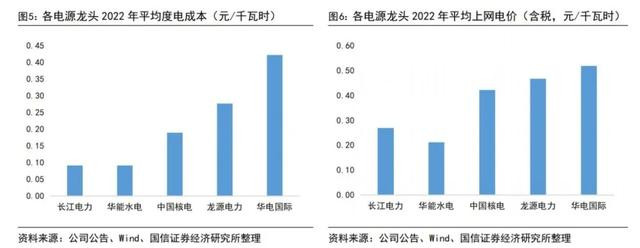

其次,水电通常被认为是发电成本最低的可再生能源之一,特别是在已经建成并且运营多年的水电站中。水电站一旦建成,其运行和维护成本相对较低,而且水力发电的燃料(水)是免费的,这使得水电在运行成本上具有明显的优势。如长江电力2022年水电的平均度电成本是 0.09元/千瓦时,是核电的 1/2 左右、火电的 1/3 左右。极低的电价,未来随着市场化改革持续推进,水电电价有上涨可能。此外,水电站还具有调节能力,能够根据电网需求灵活调节发电量,这为电网提供了重要的调峰能力。

同时,因为水电无燃料成本,几乎不受宏观经济影响,也就具备了长周期稳定的资本。相比之下,火电的上游煤炭价格、风电和光伏等新能源的上游硅料、金属等原材料价格均会受到宏观经济走势影响,

那么整体而言,长江电力的商业模式就带来一个业绩透明可预测的结果。

其收入端主要看来水、水资源利用效率和电价,在多库联调下基本稳定。

成本端主要由折旧(约38-46%)、各项财政规费(约18-25%)、财务费用(约 14-21%)、税金及附加(约4-5%)、管理费用(约 3-5%)、销售费用(约 0-1%)等组成,水电的边际成本极低,除十分有限的水资源费外几乎没有边际成本。费用总体基本稳定可控。

在长江电力的稳健的运营模式下,有心人只要稍加跟踪,业绩基本是大差不差。

二、现金流充沛,稳字当先

期权套期保值是指配合期货或现货的头寸,用期权头寸的收益,弥补现(期)货可能出现的损失,以达到锁定或降低价格风险的目的,包括保护性(买入期权)保值策略、抵补性(卖出期权)保值策略和双限(买卖期权)保值策略。

当前市场调整时间较长且幅度较大,较多优质公司已具备长期配置价值

水电是典型的重资产行业,虽然在建设期间资本开支很大,但投产后运维成本较低 ,盈利能力强、现金流充沛。水电公司大坝一般按照40年折旧,但水利部明文规定大坝的最低设计使用寿命是150年。水电机组基本也有三四十年寿命,在延长寿命后运营期可以长达百年以上,但折旧年限为18年。

因此水电公司现金流通常大幅高于净利润,而在折旧结束则会释放业绩。

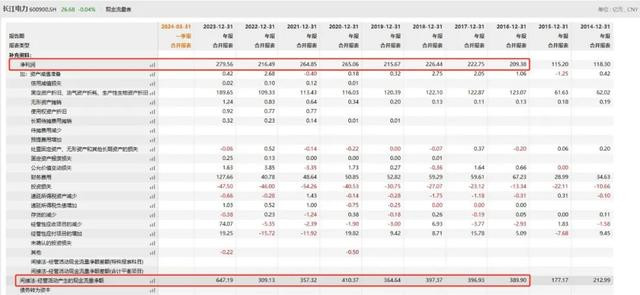

2016年开始,长电每年净利润超过200亿元,但经营性净现金流超过300亿元,2023年随着乌东德、白鹤滩的注入,经营性现金流已经超过600亿的量级。

长电为了经营稳定,新水电资产注入模式是在机组投产后先让母公司三峡集团代运营,待发电机组成熟后再进行收购,有效规避了建设过程中的种种风险,在收购完成之后装机规模和业绩均上一个台阶。2009 年三峡电站注入,2016 年溪向两座电站注入,2023 年乌白两座电站注入,公司的营收和归母净利润规模均出现阶梯式上涨,这是公司业绩提升的主要增长的方式。

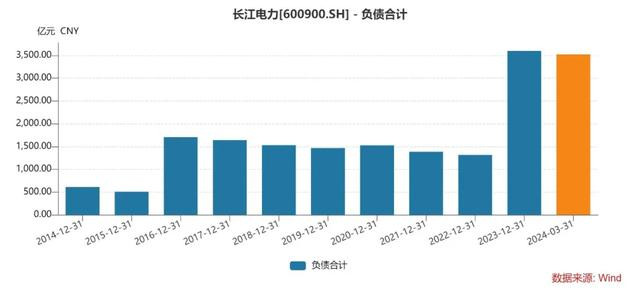

这样操作使得公司在集团资产注入时存在高额融资需求,比如2023年,长电的负债率从40.19%大幅上升到62.88%。

虽然增发股份还要举债,但是并入的都是垄断级的优质资产,股东也都能接受。负债率看似高企,但有大量的现金流覆盖,资产注入后,每年负债都会下降,基本无忧。

除了还债,经营净现金流还用来投资、分红。

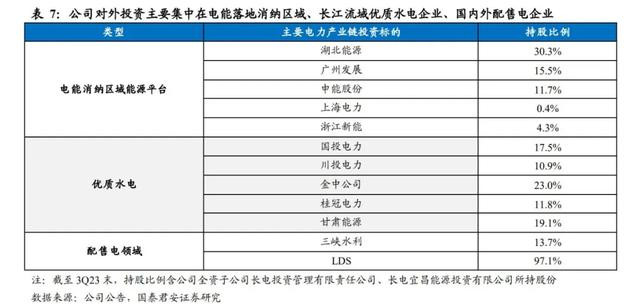

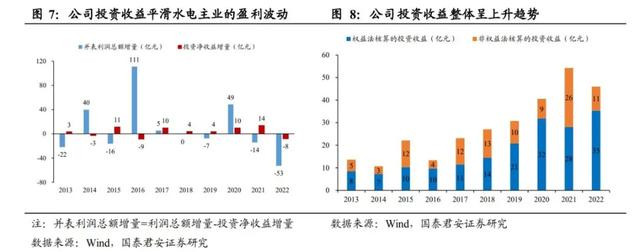

投资方面,自2016年溪向两个水电站注入后,充沛现金流支撑下长电对外投资规模大幅扩张。围绕清洁能源、区域能源平台、产业链上下游等领域参与股权投资:一级市场上,公司参股湖北能源、广州发展、三峡水利、上海电力等优质电力企业,涉及水电、风电、火电、核电等多领域电力资产及电力能源;二级市场上,公司投资了国投电力、川投能源、桂冠电力、湖北能源等优质水电公司股票。

2024年1季度其对外股权投资达777亿元,其投资收益有利于增厚业绩。

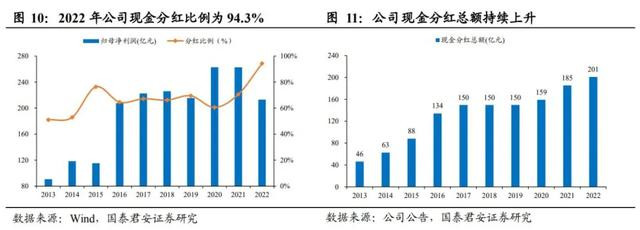

分红方面,稳定的分红可能是市场普遍认为长江电力能有长牛走势的原因。但是在这其实已经是大半个结果,为什么能够持续高分红,前文所述才是因。

长电是中国资本市场首次在公司章程中明确长达10年高比例现金分红政策的企业。公司在章程中明确每年现金分红原则上不低于母公司当年实现可供股东分配利润的50%,并承诺2016-2020年公司每股现金分红不低于 0.65 元,2021-2025 年公司分红比例不低于 70%。

长江电力敢在2016就承诺了未来10年的高分红,这是基于它自身的商业模式,大部分公司是办不到的,因为可能过几年自己是什么情况,它们根本无法保证。

同时长江电力还有能力在来水不佳年份通过调节分红比例平滑分红金额。

2013~2022 年公司保持连续10年分红金额稳中有升,2023年与2022年分红总额持平,股息率保持3%以上。

而等其中一些项目折旧结束,释放利润,若继续按比例分红,分红金额则会大幅上升。

三、结语

基于长江电力稳定的高质量商业模式和其运营管理政策,公司有意识地同时也有这个能力去稳业绩,无论是收入端还是成本端还是分红端,市场基本没什么分歧,自身的稳定加上足够透明也就导致长江电力股价的稳定。能差别的地方在于投资者自身对于企业的价值判断,看长还是看短。

从长电的前十大股东群体来看,除了大股东三峡集团及其一致行动人,还有其他几个产业资本,以及证金公司、保险资金,基本上长期占着位置,都是较为长线的资金。

如今的长电估值年年走高,是国内电力股中估值最高的。从长线资金看重的股息角度考虑,目前约3%的股息率,虽然性价比偏低股票杠杆实盘,但其资产优质且长远有保障,除非估值高的离谱,这些资金怕是还会占据较多的筹码。