下一步,上交所将深入学习贯彻中央金融工作会议精神杠杆股票,认真落实新“国九条”部署安排,研究制定新一期指数业务行动方案,围绕做好金融“五篇大文章”,大力发展服务国家战略和实体经济的指数体系,构建完善指数化投资生态,充分激发市场活力,更好服务金融强国建设。

快手对他而言不陌生,但过往更多是聚焦在直播带货上。2023年底,快手全量放开商城tab页——自此,这个月活7亿的APP将更中心化的货架电商场域搬进了自己的首页。

(原标题:牛市来了还要坚守可转债吗?)

2024年9月份,注定是要在中国证券历史上记上一笔的,上证指数在9月18日这个历史上的苦难日子,创下了2689.70的低点,仅仅经过8个交易日,最高摸到了3358.59,期间大涨了24.87%。9月份上涨了17.39%,已经是宽基指数里涨的最少的指数了,涨的最多的北证50,大涨了34.60%,就是沪深两市个股的涨幅中位数,9月份也高达20.84%。

和宽基、个股相比,作为稳健品种的可转债在9月份的表现就逊色的多,集思录等权指数仅仅上涨了6.84%,我自己以可转债为主的实盘合计也只上涨了9.98%,连10%都不到。

牛市来了,很多人都劝我放弃可转债,就像前期熊市那样,也有不少人劝我放弃可转债。

几天或者1个月的行情不能说明什么,我们还是从2018年上个熊市开始统计6.75年的数据,集思录上有现成的:

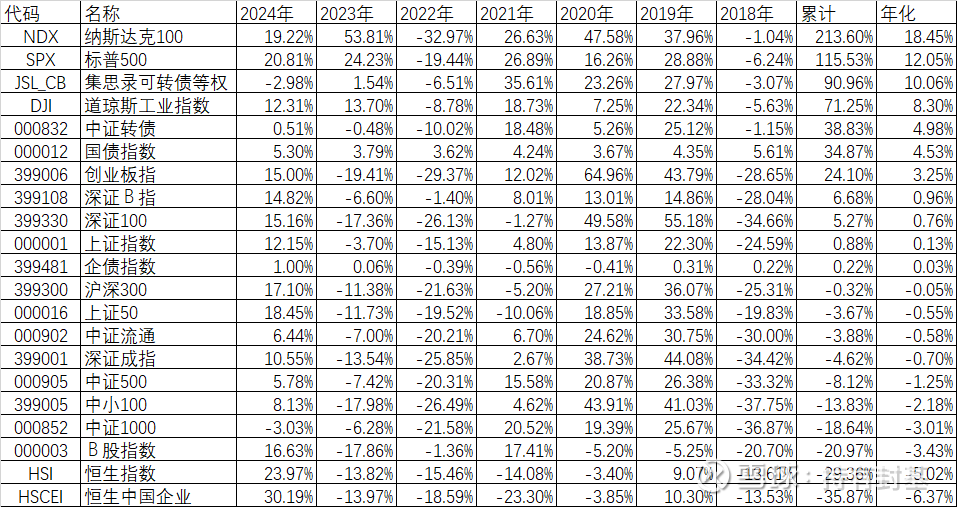

虽然可转债等权指数今年还是-2.98%,但从6.75年这个长周期来看,可转债等权指数上涨了90.96%,仅次于纳斯达克100的213.60%和标普500的115.53%,跑赢了道琼斯工业指数的71.25%,同期最好的创业板指只有24.10%,最差的恒生中国企业是-35.87%。

有人会说,我承认熊市来了可转债确实抗跌,但现在不是牛市来了吗?我承认,如果能准确的判断牛熊市,确实没必要选择可转债,干脆牛市做多股指期货,熊市做空股指期货,那不是更好吗?可惜我没这个能力判断。

比如国庆后开盘高开低走,你能准确的判断说这是行情要暂告一个段落,还是抄底的机会?我知道每次肯定有判断准确的人,可惜每次判断准确的不是同一个。上海爷叔也只是一个巧合而已,天底下就没有这样的人,承认自己就是普通人,或许能在股市特别是A股中活得更长点。

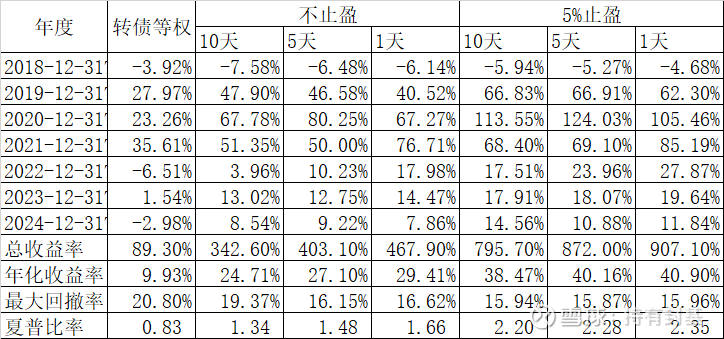

上面的数据还只是用可转债等权指数作为对比,实际上通过一定的策略轮动是很容易跑赢的。这里通过禄得网回测一下我的多因子策略,佣金及滑点双边千3,剔除A-以下的可转债,收盘前卖出并同时买入,平均持有20只可转债,轮动天数从1、5、10个交易日。盘中超过5%止盈或者不止盈:

我们可以看到,除了2018年因为可转债数量过少,轮动效果欠佳,跑输等权指数外,其他6年里不管是轮动天数的变化还是止盈的变化,策略每年都大幅度跑赢了转债等权指数,而且还都是2位数的跑赢。

值得注意的是,在2019、2020这两年牛市里,策略跑赢的更加多,以不止盈10天轮动为例,2021、2022、2023、2024这4年都跑赢了11%多,而牛市的2019年跑赢了15%多,2020年跑赢了36%多。

我从2021年开始重仓可转债的,2021年实盘42.13%,跑赢了4.81%,2022年跑赢了8.82%、2023年跑赢了12.44%、2024年跑赢了5.61%。但和策略相比实盘还是不如策略。

实盘不如策略的主要原因还是我的贪婪和恐惧,导致了动作变形,比如今年跑输最大一段的是在4月份的那次择时,最终踏空了4%多。

所以即使大牛市来了杠杆股票,我还是坚持轮动可转债。坚持多因子轮动,随着大批可转债出现折价,总会有资金来套利,折价率总会上去的,让我们耐心等待吧。

发布于 2024-11-27

发布于 2024-11-27